最新動態

標籤: 稅額減免:

4 news found

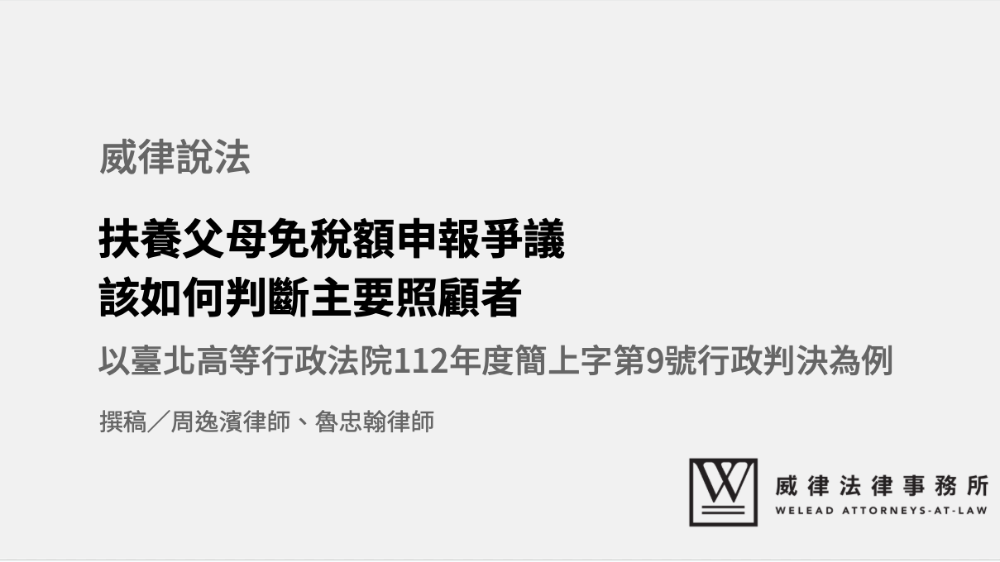

期刊發表》扶養父母免稅額申報爭議,該如何判斷主要照顧者──以臺北高等行政法院112年度簡上字第9號行政判決為例

我國現行免稅制度,扶養父母免稅額是採主要扶養者單獨申報為原則,除非扶養者之間可以達成協議,或是扶養者的扶養程度相同無法區分,扶養免稅額才可能例外得以平均共享。而在發生申報爭議時,法院或是稽徵機關...

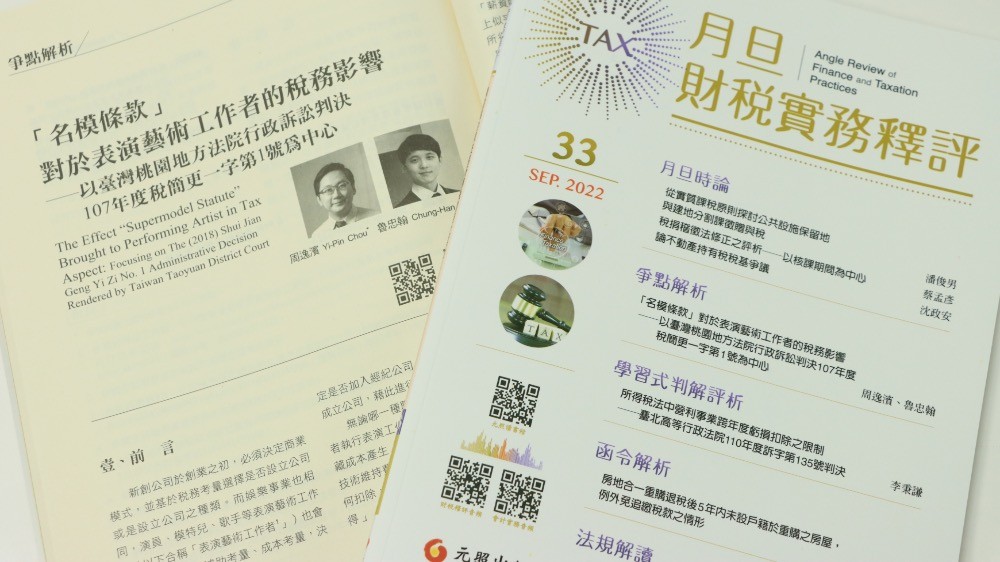

期刊發表》月旦財稅實務釋評- 「名模條款」 對於表演藝術工作者的稅務影響 —以桃園地方法院行政訴訟判決 107年度稅簡更一字第1號為中心

本文將以標題之判決簡要介紹「名模條款」制定之歷程,以及可認列扣抵之範圍,進一步說明「薪資所得」與「執行業務所得」之差異,以作為表演藝術工作者決定營業模式之參考。

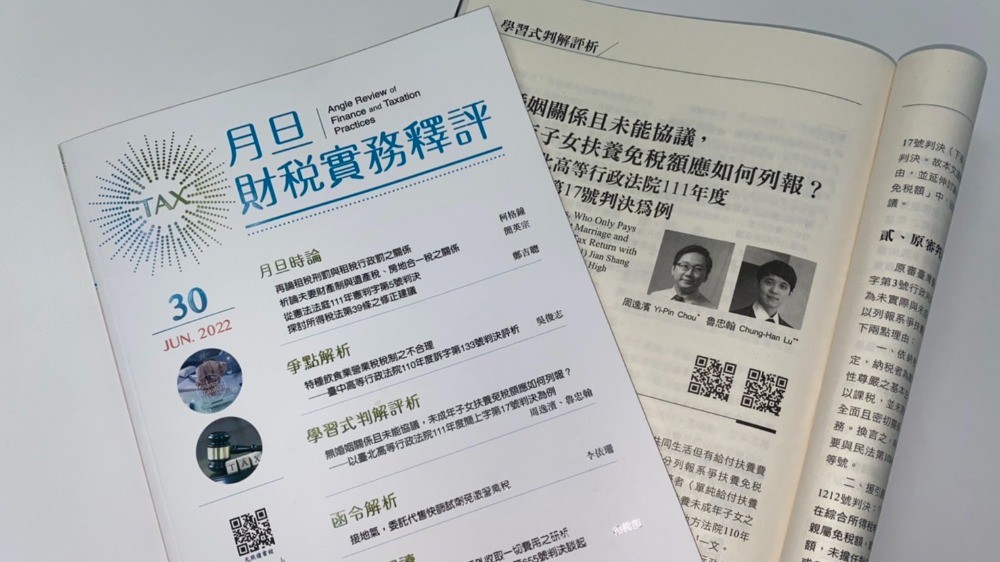

期刊發表》月旦財稅實務釋評- 無婚姻關係且未能協議,未成年子女扶養免稅額應如何列報?──以臺北高等行政法院111年度簡上字第17號判決為例

本文以臺北高等行政法院111年度簡上字第17號判決開展,依高等行政法院多數見解,子女免稅額之目的在於以稅捐之減輕使父母對子女盡其法定扶養義務,而單純給付扶養費用之一方,不得申報免稅額。討論上開見...

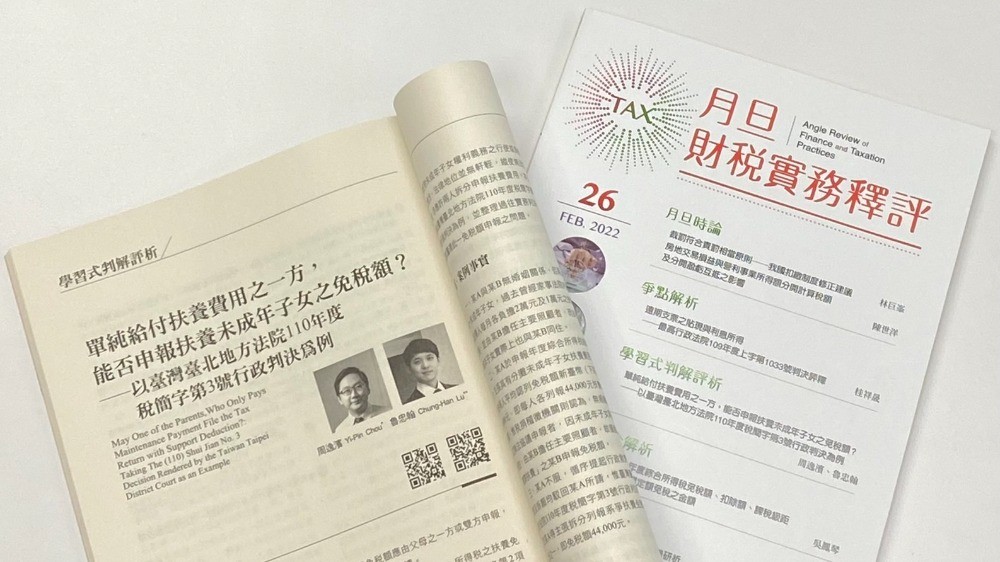

期刊發表》月旦財稅實務釋評- 單純給付扶養費用之一方, 能否申報扶養未成年子女之免稅額?以臺灣臺北地方法院110年度稅簡字第3號行政判決為例

本文以臺灣臺北地方法院110年度稅簡字第3號行政判決開展,探討關於單純給付扶養費用之一方,能否申報扶養未成年子女之免稅額之問題