租稅案件的行政救濟 — 概念篇

2017/11/21

當我們收到稅捐機關寄發的「核定稅額通知書」或「應納繳款書」時,該有的行動為何?莫驚莫害怕,請看威律說法。

【威律說法】法律常識

租稅案件的行政救濟 — 概念篇

作者/周逸濱律師、魯忠翰律師

當我們收到稅捐機關寄發的「核定稅額通知書」或「應納繳款書」時,通常看到繳款通知就不知如何是好。此時無須慌張,要先知道這個通知書本身就是一個課稅處分,使納稅義務人必須依通知書的內容(核定金額)繳納稅款,否則稅捐機關可將義務人移送行政執行,常見的情況便是遭行政執行署扣押郵局或銀行帳戶;倘若超過一定金額,甚至可能被限制出境或甚至管收。所以,納稅義務人收到通知書後如有不服,必須於法定期間、依法定方式提起行政救濟。

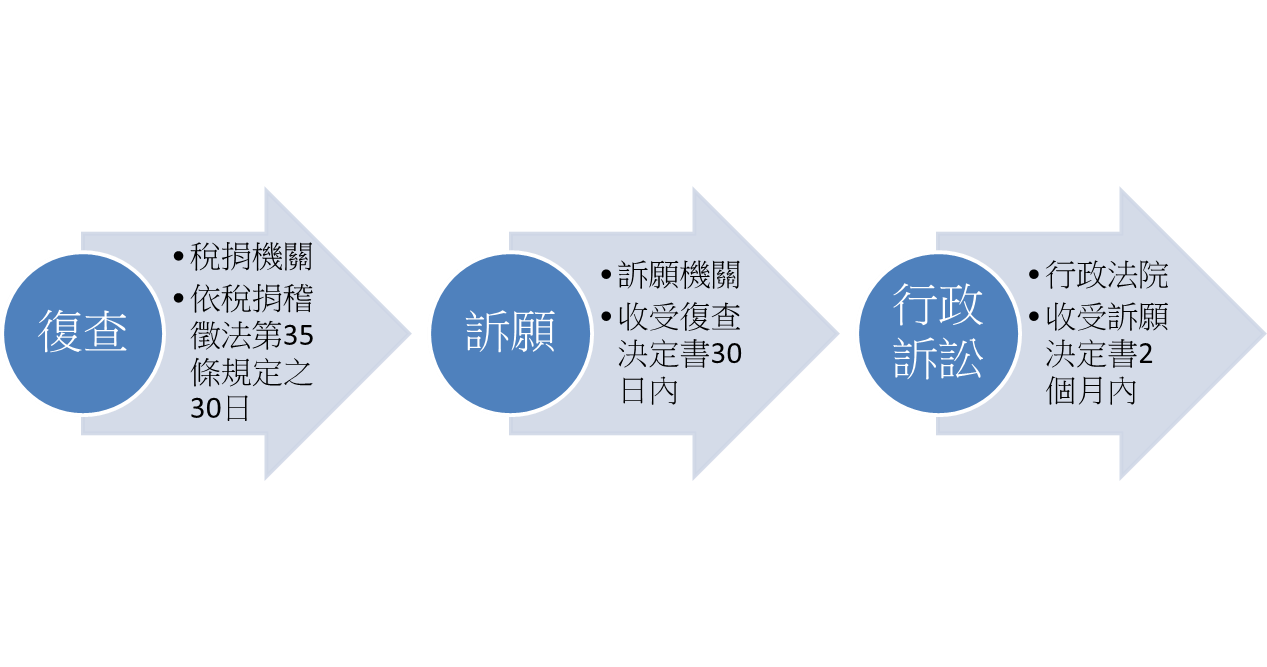

稅務案件的行政救濟程序,首先須向原稅捐機關申請復查;若對復查決定仍不服,再向訴願管轄機關(依國稅或是地方稅,可能是財政部訴願委員會或是各縣市政府訴願委員會)提起訴願;最後,向行政法院提起行政訴訟(金額40萬元以下向地方法院行政訴訟庭提起,反之則向高等行政法院提起)。其流程圖大致如下:

如上所述,租稅案件的行政救濟,有別於一般行政案件;需先向原稅捐機關申請「復查」後,才能提起訴願以及行政訴訟。此外,依實務之運作,復查程序雖非訴訟法中的正式救濟程序,卻在稅務案件中扮演極為重要的角色,也經常是攻防的重點所在,故申請復查時就必須做好萬全準備,以免到訴訟時措手不及。至於復查程序相關的流程及準備,留待下篇詳述。

封面圖片來源:123RF.com