租稅案件的行政救濟 — 陳述意見及復查篇

2017/11/24

上篇簡單介紹了收到通知書後的程序概念,本篇說明陳述意見的重點及各個時間點的計算方法。

威律說法】法律常識

租稅案件的行政救濟 — 陳述意見及復查篇

作者/周逸濱律師、魯忠翰律師

案例:

老王於106年7月15日,突然收到稅捐機關寄送之「陳述意見通知書」,通知其應到稅捐機關陳述意見,則何謂陳述意見?老王又應如何準備?其後,老王復於同年9月15日,再收到稅捐機關之「補稅繳款書」,命其補繳50萬元稅款,繳款期限為106年10月1日至10月31日。倘老王不服而於同年11月5日提起復查,其是否合法?

(一)什麼是陳述意見一、核課稅額前 - 「陳述意見」

簡單來說,可別天真地認為是稅捐機關沒事找民眾談天說地、聯絡感情。收到稅捐機關之陳述意見通知書,就表示後續有可能遭稅捐機關核定補稅或是處罰,只是依法原則上要先給民眾表示意見,所以一般會先通知。但依照行政程序法第102條規定,陳述意見本身不具獨立之法律效果,縱使義務人受通知仍不到場陳述,稅捐機關亦不得以視同義務人默認逃漏稅;又依行政程序法第103條第7款規定,稅捐機關作成納稅處分前,不必然要給予當事人陳述意見之機會。既然如此,稅捐機關為何要通知陳述意見?當事人不去好像也沒關係?

試推其故,稅捐機關明明可直接作出核課處分,卻仍大費周章地通知義務人陳述意見,其理由無非是為蒐集資訊、了解納稅情況;特別在稅務金額龐大、案件事實晦暗不明等特定情況下,稅捐機關為求慎重,便會通知當事人陳述意見。且當事人有所陳述時,稅捐機關須將義務人所陳述之內容,一併納入課稅與否之考量。

所以,陳述意見對於當事人而言,乃直接向稅捐機關提出申辯及證據之重要機會,使稅捐機關明白義務人之立場,更是稅務救濟之前哨站。一旦收到該通知書,就有補繳或處罰之可能,必須事前做好周全準備。

(二)「納稅者權利保護法」新法上路 – 強化陳述意見的重要性

去年底訂定之「納稅者權利保護法」,將於106年12月28日正式上路,該法第12條第1項即明訂:「稅捐稽徵機關或財政部賦稅署於進行調查前,除通知調查將無法達成稽徵或調查目的者外,應以書面通知被調查者調查或備詢之事由及範圍」,簡言之,該法之立法目的,乃藉由強化陳述意見等事前調查義務,作為稅捐機關核課或處罰的正當法律程序。

(三)陳述意見時應委任專業人士陪同

當事人於陳述意見時,遇到不知所措之窘境時,依納稅者權利保護法第12條第2項,可委任專業人士(如律師、會計師)陪同到場。如果當事人對於稅捐法規有相當理解,對於自身課稅事實也有所了解,似乎並無委任專業人士之必要?

然而,委任專業人陪同到場,不僅能防止緊張等個人因素,最重要的原因在於,專業人士能夠預先判斷當事人所面臨之課稅事實,在法律中會受到如何之評價。避免在無意間為不利陳述、或甚說詞反覆而遭疑說謊。故陳述意見階段,建議委任專業人士陪同到場,或至少事前委請專業人士就個案提供意見,協助整理事實。

(三)陳述意見時可請求錄音

除此之外,針對陳述意見之內容,新法雖未規定當事人能抄錄、閱覽會議紀錄,但當事人可依該法第12條第3項,事前要求錄音,稅捐機關非有正當理由不得拒絕。

二、核課稅額後 - 提起「復查」

(一)復查程序的重要性

行政法院認為:「一般言之,只有在納稅義務人接到第一次核課之文書後,不服該稅額之核定結果,提出具體之事實及法律意見提起復查,稅捐機關才會在復查程序中,針對納稅義務人之主張內容,為實質認定及准駁,並表明於復查決定書,而也只有到此階段,爭議事項才可以被客觀認知及理解......所以上述之第一次核課,是一種權宜性的,形式性的決定」此部分可參考最高行政法院 96年度判字第1143號判決。

解讀上面判決的意思,申請復查不僅是當事人第一次對案件的陳述;更可能是稅捐機關首次對案件為認真的、完整的實體判斷;所以如何交代事實、解釋金流來源都非常重要;且義務人於復查程序中所為的陳述,都會於訴願、行政訴訟中再次審查,假使前後說詞不一,極可能讓法院產生不利心證。故不應將申請復查看作是單純的內部審查流程,倘稍有不慎,恐全盤皆輸。

(二)申請復查的法定期間:

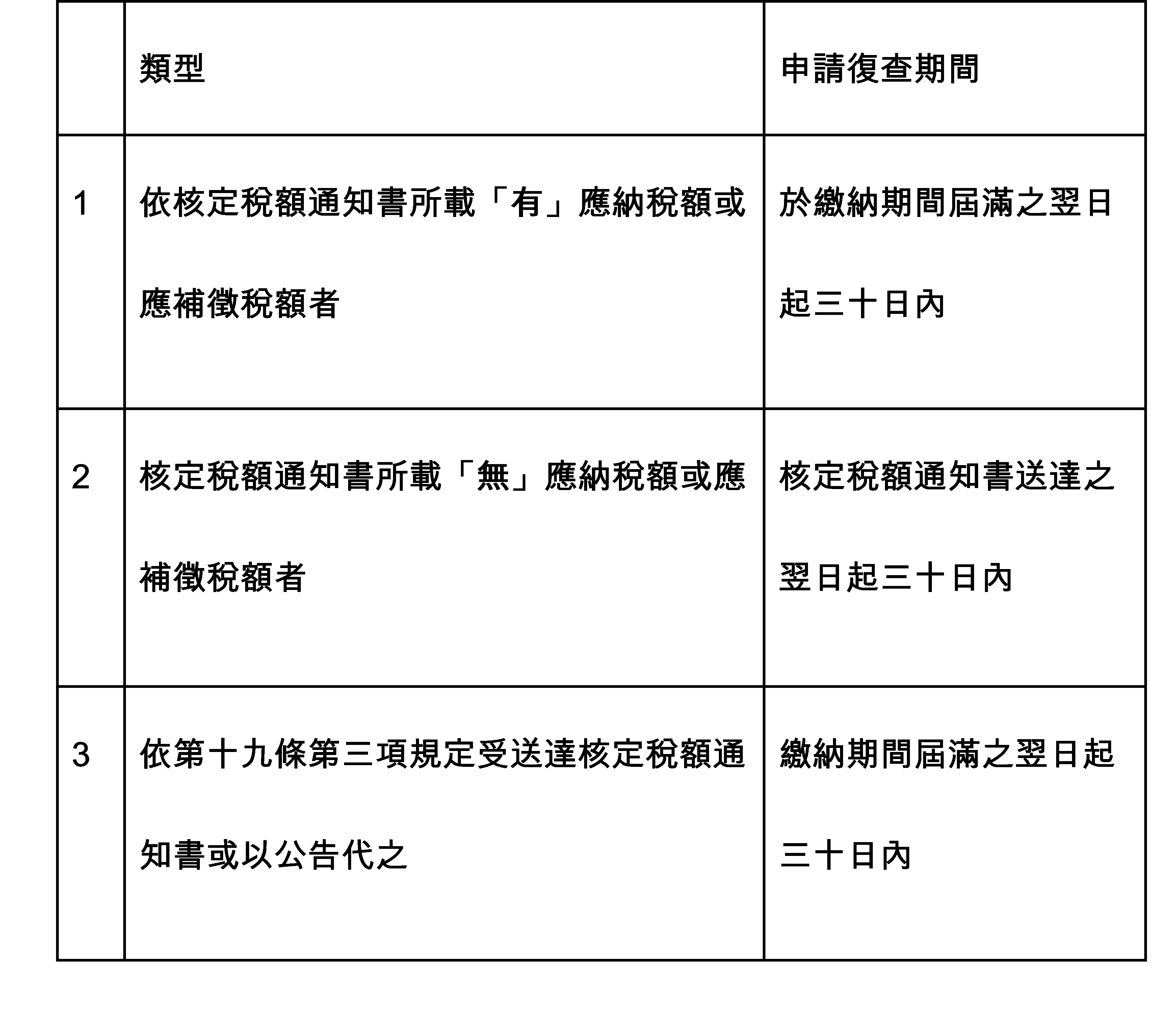

1、依稅捐稽徵法第35條第1項,法定期間分為三種情況。

2、如果用郵件寄送,以寄出的郵戳為憑,不以稅捐機關收受為準[1]。但仍建議義務人提早準備、親自送件,以免發生逾越不變期間之憾事。

(三)申請復查的固定書面格式

應依財政部所規定之格式[2],敘明理由,併連同相關證明文件一併送出。

(四)單純誤寫誤算,應申請更正而非復查

檢視繳款書中所載稅目及其計算結果,是否有任何明顯之「記載、計算錯誤或重複」,如有則直接向原稅捐機關申請「更正」即可(稅捐稽徵法第17條、所得稅法第81條),不需申請復查。

三、案例解析

(一)陳述意見、提起復查的準備:

依通知書所載被調查之事由,就各項稅目可能涉及之單據逐一整理,並核對勾稽金流來源,確保對案件事實有合理之答辯。應避免準備不足,平白錯失申辯機會。以特銷稅為例,稅捐機關以義務人出售持有未滿1年之不動產而命其補稅及裁罰,此時,義務人除了透過解釋金流來源,證明自己是自住而非利用他人名義購屋外;亦可能蒐集相關裝潢費用或交易成本之單據,主張扣除成本後並無任何獲利,皆是合理的準備方向。

(二)老王合法提起復查之期間:

本件老王之繳款期限至106年10月31日,故老王應於106年11月1日至11月30日,向原稅捐機關申請復查。依案例事實,老王於106年11月5日提起復查,並未逾越期間。

四、綜上所述,無論陳述意見或申請復查,相關準備工作繁瑣而重要,前後申辯之理由環環相扣,更與後續救濟途徑牽一髮動全身,千萬不能大意輕忽,如有相關稅務專業上之疑問,建議委任專業律師或會計師陪同到進行。而下篇將繼續介紹稅務案件之訴願及行政訴訟。

[1] 財政部臺財稅第36386號函。

[2]網址:https://www.etax.nat.gov.tw/etwmain/web/ETW212W;於搜尋欄位輸入「復查」,即可找到相關表格。

封面圖片來源:123RF.com